Jeder der selbständig arbeitet weiß: Zeit ist Geld. Nach Beendigung eines Projektes oder nach einem erreichten Meilenstein möchte man die Früchte seiner Arbeit ernten und stellt dem Auftraggeber den vereinbarten Betrag in Rechnung. Das gilt natürlich auch für Blogger. Aber allein der Gedanke hieran sorgt vermutlich bei vielen für Unbehagen – vor allem dann, wenn die Rechnungsstellung zum ersten Mal erfolgen soll und hierin noch keine Übung besteht. Man muss jedoch kein BWL studiert haben und auch keinen kostspieligen Steuerberater engagieren, um eine ordnungsgemäße Rechnung zu erstellen.

Fakt ist: Der Erstellung einer Rechnung muss die Anmeldung eines Kleingewerbes vorausgehen, denn nur wer Unternehmer ist, darf auch eine Rechnung stellen.

Wer Unternehmer ist, regelt § 14 des Bürgerlichen Gesetzbuches:

„(1) Unternehmer ist eine natürliche oder juristische Person oder eine rechtsfähige Personengesellschaft, die bei Abschluss eines Rechtsgeschäfts in Ausübung ihrer gewerblichen oder selbständigen beruflichen Tätigkeit handelt.“

„(2) Eine rechtsfähige Personengesellschaft ist eine Personengesellschaft, die mit der Fähigkeit ausgestattet ist, Rechte zu erwerben und Verbindlichkeiten einzugehen.“

Die Kleingewerbe-Anmeldung

Die Anmeldung des Kleingewerbes stellt den ersten Schritt in Richtung der erfolgreichen Selbständigkeit dar und ist unbedingt notwendig, auch wenn „nur“ freiberuflich gebloggt wird, Gastbeiträge oder Banner verkauft werden. Unabhängig davon ob die Selbständigkeit haupt- oder nebenberuflich stattfinden soll: Die administrative Herausforderung ist überschaubar, denn die Kleingewerbe-Anmeldung kostet nur wenig Zeit, geht formlos vonstatten und die Anmeldegebühr hält sich mit rund 10-15 Euro vom finanziellen Aufwand her ebenfalls im Rahmen. Ein weiterer Vorteil besteht darin, dass bei einem Kleingewerbe eine einfache Buchführung, eine so genannte Einnahme-Überschussrechnung, ausreichend ist. Liegen die Einnahmen unter 17.500 € muss sogar nur eine einfache Steuererklärung abgegeben werden. Weitere Vorteile, Rechten und Pflichten eines Kleingewerbes können hier nachgelesen werden.

Ist das Kleingewerbe angemeldet, findet sich einige Zeit später automatisch Post vom Finanzamt im Briefkasten, denn das Gewerbeamt leitet die Anmeldung direkt dorthin weiter. Der übersendete Vordruck des Finanzamts ist sorgfältig auszufüllen und diesem schnellstmöglich zurückzusenden, damit dem Stellen von Rechnungen und dem ordnungsgemäßen Agieren als Selbständiger nichts mehr im Wege steht.

Bestandteile einer Rechnung

Die Rechnungs-Pflichtangaben sind in § 14 des Umsatzsteuergesetzes verankert und umfassen die folgenden Aspekte: Die Rechnung muss deutlich als solche gekennzeichnet sein, das heißt der Begriff „Rechnung“ muss auf dem Dokument deutlich sichtbar zu sehen sein. Der Kopf der Rechnung muss den vollständigen Namen und die Adresse des leistenden Unternehmens, dessen Steuernummer oder Umsatzsteuer-ID beinhalten sowie den vollständigen Namen und die Anschrift des Leistungsempfängers. Weitere wesentliche Bestandteile sind die Rechnungsnummer – welche einmalig und fortlaufend gewählt werden muss – das Rechnungsdatum und das Datum der erbrachten Leistung. Des Weiteren erfolgt auf der Rechnung die Bezeichnung der erbrachten Dienstleistungen, die Menge und Summe der Einzelbeträge sowie der Ausweis des zu zahlenden Gesamtbetrags. Wer ein Kleingewerbe nach §19 Abs. 1 UStG angemeldet hat, sollte dringend noch jede Rechnung mit dem Hinweis ergänzen, dass auf Basis dieses Umstandes keine Umsatzsteuer berechnet wird. Zum Beispiel mit dem Satz „Als Kleinunternehmer, im Sinne von §19 Abs. 1 UStG, wird die Umsatzsteuer nicht berechnet.“

Sinnvoll (aber nicht zwingend notwendig) ist die Angabe des Zahlungsziels, der Kontodaten und möglicherweise des Eigentumsvorbehalts. So ist das Zahlungsziel zwar kein Pflichtbestandteil einer Rechnung, sollte aber unbedingt angegeben werden. Wird dies übersehen oder gar vergessen, so ist der Rechnungsempfänger gesetzlich berechtigt die Überweisung des Rechnungsbetrages bis zu 6 Monate aufzuschieben. Üblich sind Zahlungsfristen von 8 bis 14 Tagen – dies kann jedoch, je nach Projekt und den individuell getroffenen Vereinbarungen, variieren. Damit der Auftraggeber weiß auf welches Konto die Überweisung des Rechnungsbetrags erfolgt, sollte natürlich auch die Bankverbindung auf der Rechnung zu finden sein – diese kann dem Kunden natürlich auch telefonisch oder per E-Mail mitgeteilt werden.

Sinnvoll ist auch ein Satz zum Eigentumsvorbehalt, um die Überweisung des Rechnungsbetrages sicherzustellen. Ein solcher Satz könnte lauten: „Das exklusive Nutzungsrecht der unten aufgeführten Werke wird nach Eintreffen des Rechnungsbetrags auf den Kunden X übertragen“. Unser Tipp: Um auf Nummer sicher zu gehen und eventuellen Problemen vorzubeugen, sind direkt alle wesentlichen Aspekte auf dem Rechnungsdokument einzutragen.

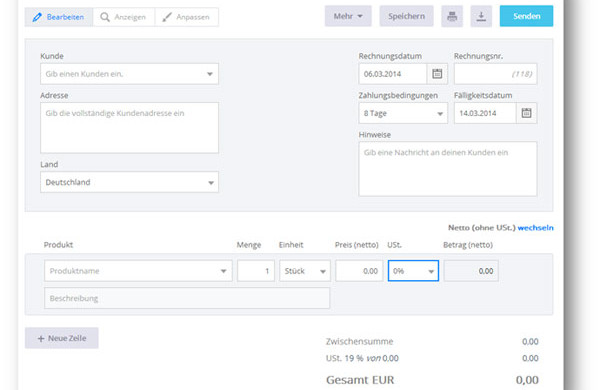

Eine Rechnung soll natürlich auch optisch ansprechend sein und seriös anmuten, um bei Kunden und Geschäftspartnern einen guten Eindruck zu hinterlassen. Wer selbst keine Zeit mit einem Rechnungs-Design vergeuden möchte, kann online auf kostenlose Vorlagen, wie beispielsweise aus dem Rechnungslegungs- und Buchhaltungsprogramm Debitoor, zurückgreifen.

Quelle: www.debitoor.com

Die Vorlagen können mit dem eigenen Firmenlogo individualisiert werden und es werden einmalig alle Informationen des leistenden Unternehmens eingetragen. So kann die Vorlage immer wieder verwendet und ganz bequem auf den jeweiligen Kundenauftrag angepasst werden. Außerdem sind bereits alle Felder für weitere Pflichteingaben enthalten – damit bei der ordnungsgemäßen Rechnungsstellung auch kein wesentlicher Aspekt übersehen wird.

Fazit

Ein Kleingewerbe anmelden und ordnungsgemäße Rechnungen erstellen erfordert nicht viel Zeitaufwand und keine hochtrabenden betriebswirtschaftlichen Kenntnisse. Lediglich die Beachtung einiger wichtiger Regeln, die im Gesetzt verankert sind und – bei Unsicherheit – jederzeit nachgeschlagen werden können ist notwendig. Anschließend steht der erfolgreichen selbständigen Tätigkeit nichts mehr im Wege.

https://debitoor.com/; https://www.gesetze-im-internet.de/ustg_1980/__14.html; https://www.fuer-gruender.de/wissen/existenzgruendung-planen/recht-und-steuern/rechtsform/kleingewerbe/

Bild: © Marco2811 – Fotolia.com

Der Erstellung einer Rechnung muss nicht die Anmeldung eines Kleingewerbes vorausgehen. Diese Information ist falsch und war es auch schon 2014, als der Artikel verfasst wurde. Auch Privatpersonen können Rechnungen stellen. Freiberufler stellen zum Beispiel – ganz legitim – ständig Rechnungen aus ohne ein Gewerbe dafür anmelden zu müssen.

Hallo,

dies ist leider so nicht korrekt.

In §14 UStG., Absatz (4), Punkt 2. heißt es, was die zwingenden Bestandteile einer gültigen Rechnung beinhaltet:

„die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer“. Als Privatperson bekommen Sie so eine Steuernummer nicht (nicht verwechseln mit der Steuernummer für die Ekst.-Erklärung).

Zumal es in §14 BGB genau definiert ist, was „Unternehmer“ bedeutet (Legaldefinition). Also eben keine Privatperson …

Darunter fällt z.B. auch ein Freiberufler, der sich nicht beim Gewerbeamt meldet und ein Gewerbe anmeldet – sondern direkt beim Finanzamt, welches seine freiberufliche Tätigkeit sehr genau prüft und dann eine Steuernummer vergibt. Ohne Steuernummer geht es nicht.

Bleibt also festzuhalten, dass gem. §14 UStG., Absatz (4), Punkt 2. i.V.m. §14 BGB Privatpersonen keine Rechnung ausstellen dürfen. Tun diese es dennoch, kann es zu Problemen mit dem Finanzamt kommen, sodass u.U. die besagten Rechnungen nicht anerkannt werden.

Viele Grüße.

Maik vom Bloggerjobs-Team

Wichtiger Hinweis: Die hier gemachen Angaben stellen keine Rechtsberatung o.ä. dar, sondern spiegeln nur die Meinung des Autors wider. Sollten Sie rechtliche Fragen dazu haben, wenden Sie sich bitte an einen Rechtsanwalt o.ä. .

Danke für die schöne und ausführliche Anleitung.

Ich benutze normalerweise immer ein Rechnungsprogramm. Jetzt funktioniert das im Moment nicht richtig und schon merkt man, wie wenig man von der Rechnung eigentlich aus dem Kopf weiss, um sie mal auf herkömmlichem Wege zu erstellen.

Nochmals Danke!

Vielen Dank für den Artikel. Ich benutze auch ein Rechnungsprogramm. Mit Word oder Excel komme ich leider nicht klar. Theoretisch könnte man auch nur eine Rechnungsvorlage herunterladen aber leider kenne ich mich damit nicht so aus.

Hallo Zusammen,

ich besitze eine Webseite und habe diese als Gewerbe angemeldet. Beim Finanzamt habe ich Kleinunternehmer angegeben.

Jetzt verstehe ich das Thema Rechnungen aber nicht. Einige Agenturen möchten Links auf meiner Webseite platzieren und zahlen dafür den Betrag X. Diese benötigen aber keine Rechnung. Muss ich diese trotzdem schreiben und denen zukommen lassen? Ich würde darin dann einfach die Links angeben, den Gesamtbetrag und den Hinweis „Gemäß § 19 Abs. 1 UStG wird keine Umsatzsteuer ausgewiesen.“. Wäre das so korrekt?

Und wie verhält es sich, wenn ich Testgeräte bekomme, die ich behalten darf? Muss ich dann den Preis des HErstellers als UVP ermitteln und der Presseabteilung der Firma dann eine Rechnung zukommen lassen mit dem Gesamtbetrag, obwohl der Artikel kostenlos ist?

Hallo Mike,

selbst wenn der Auftraggeber für Links auf deiner Seite dir einen Betrag bezahlt und keine Rechnung haben will, bist du verpflichtet, eine Rechnung für deine Unterlagen zu erstellen. Für das Finanzamt muss ersichtlich sein, warum du und von wem Geld bekommen hast.

Wie diese Rechnung auszusehen hat und welche Bestandteile darin aufgeführt sein müssen, findest du unter dem Punkt „Bestandteile einer Rechnung“ im obigen Artikel.

Wenn du Testgeräte bekommst, darfst du natürlich keine Rechnung schreiben – du bezahlst nicht für die Geräte, sondern bekommst diese geschenkt. Hier erstelle einen Eigenbeleg für das Finanzamt, in dem du den genauen Sachverhalt dokumentierst. Also wann, von wem und warum du welche Geräte bekommen hast.

Buchhalterisch musst du dann diese Geräte in deinem Anlagenverzeichnis mit aufnehmen. Denn Sie gehören dir ja nun mal.

Insbesondere der zweite Punkt ist sehr komplex – hier empfehle ich dir, einen Buchhalter oder Steuerberater aufzusuchen.

Hallo und vielen Dank für deine Rückmeldung.

Also im Prinzip in Rechnungen festhalten, was wohin geflossen ist, falls das Finanzamt diese Rechnungen haben möchte.

„Buchhalterisch musst du dann diese Geräte in deinem Anlagenverzeichnis mit aufnehmen. Denn Sie gehören dir ja nun mal.“ Die Geräte werden üblicherweise nach dem Test für Verlosungszwecke genutzt.

Immerhin darf man als Kleinunternehmer auch seine Ausgaben aufführen und da investiere ich viel in Geräte, die ich dann vorstelle. Nicht alles gibt es kostenlos 😉

Hallo Mike,

„Also im Prinzip in Rechnungen festhalten, was wohin geflossen ist, falls das Finanzamt diese Rechnungen haben möchte.“

Genau. Es dient für dich und dem Finanzamt gegenüber als Nachweis.

Kostenlose Geräte für Verlosungszwecke: Die solltest du, sobald du diese bekommst, in das Anlagenverzeichnis mit aufnehmen. Auf Eigenbeleg vermerken, dass diese dann kostenlos verlost werden, z.B. bei einem Gewinnspiel. Wenn die Geräte versandt worden, dann diese mit einem Eigenbeleg wieder aus dem Anlagenverzeichnis herausnehmen.

Leider ist dies wichtig, denn wenn du das Gerät erhalten, aber noch nicht verlost hast, und das Finanzamt wissen will, woher und warum du dieses Gerät hast, brauchst du einen Nachweis. Hebe dir also alles in diesem Zusammenhang mit auf, z.B. Korrespondenzen mit den Geräteversendern, an wen du diese Geräte und warum versendet hast u.ä.

Dies hilft dir auch später. Immer bedenken: Das Finanzamt kann max. bis zu 10 Jahre in die Vergangenheit gehen und in deinen Unterlagen wühlen sowie Beelege fordern. Nach so einer langen zeit weisst du nicht mehr, was du mit den Geräten getan hast oder wie irgendwelche Absprachen waren …

Also alles schön aufheben und dokumentieren. 😉

Selbst wenn du diese Geräte kaufst und dann bez. Vorsteuer geltend machen kannst, resp. es deinen Umsatz/Gewinn drückt, solltest du genau so verfahren, wie bei den geschenkten Geräten. Also alles dokumentieren, diese in das Anlagenverzeichnis mit aufnehmen und bei Verlosung (ebenfalls alles dokumentieren) dann dort wieder rausnehmen.

Es ist/klingt zwar sehr umständlich, mit der Aufnahme und Herausnahme aus dem Anlagenverzeichnis – aber immer dran denken, du bist dadurch immer auf der richtigen Seite gegenüber dem Finanzamt.

Ich empfehle dir dennoch, gerade weil dieses Thema sehr komples ist, einen Steuerberater oder Buchhalter damit zu konsultieren.